Quelles sont les marges des assureurs ?

L'actuariel 25

Assurance-vie, santé, prévoyance, dommages… où se trouvent les gisements de profits des assureurs ? Quelles sont les activités qui tirent les bénéfices des compagnies ? Comment le secteur de l’assurance opère-t-il pour préserver et même faire progresser ses revenus et sa rentabilité ? Passage en revue de ses différentes activités.

Malgré l’atonie économique de ces dernières années en France, le secteur de l’assurance se porte bien et ses marges progressent. D’après le dernier rapport de l’ACPR (1), le résultat net de l’assurance-vie a bondi de plus de 30 % en 2015, à 5,3 milliards d’euros, et a affiché un ROE (une rentabilité des capitaux propres) de 11,3 %. L’assurance non-vie, de son côté, a vu son résultat net s’apprécier de plus de 5 %, à 4,4 milliards d’euros, assorti d’un ROE de 5,9 %. Le régulateur n’a pas encore donné son analyse consolidée pour 2016, mais les grands du secteur ont délivré des publications de bonne tenue : bénéfice record pour Axa, résultat net en hausse de 6 % pour CNP Assurances et un profit net qui s’apprécie de près de 8 % chez Allianz France, pour ne citer qu’eux. Le chiffre d’affaires du secteur a néanmoins tendance à stagner, comme l’illustre la faible augmentation des cotisations en 2016 (+ 0,4 %, d’après la FFA(2)).

Alors, où se trouvent les gisements de profits ? Quelles sont les activités qui tirent les bénéfices des compagnies ? « La santé-prévoyance fait l’objet de toutes les convoitises car elle est très profitable, notamment au regard de son coût relatif en fonds propres Solvabilité II. L’activité dommages reste très concurrentielle et dégage des profits relativement modestes. Quant à l’assurance-vie, ses marges sont sous pression en raison des taux bas », résume Philippe Foulquier, professeur à l’EDHEC et coauteur d’un rapport sur le sujet (3).

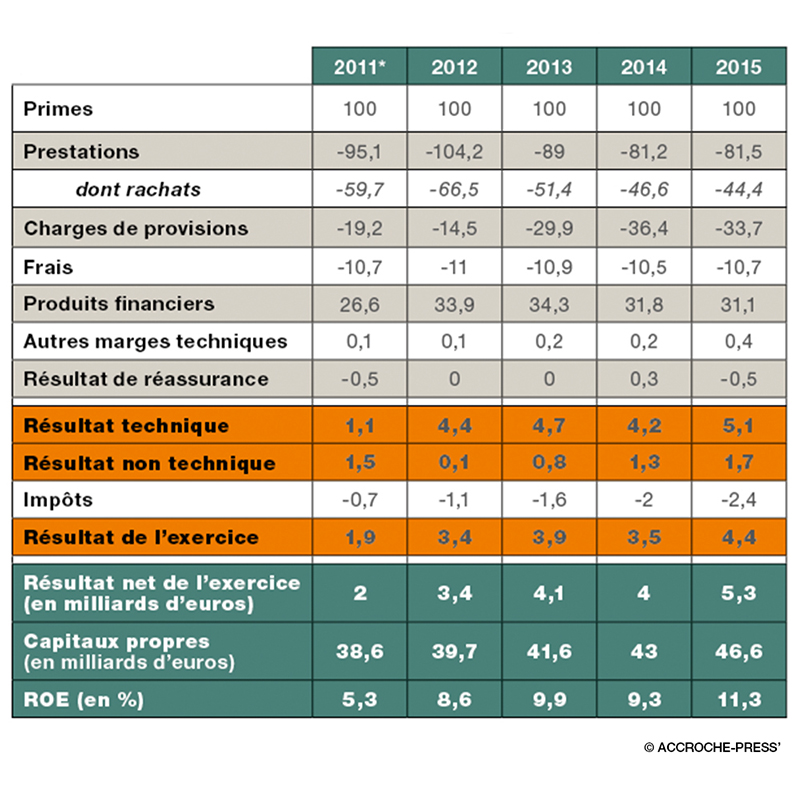

Compte de résultat simplifié en vie (en % des primes)

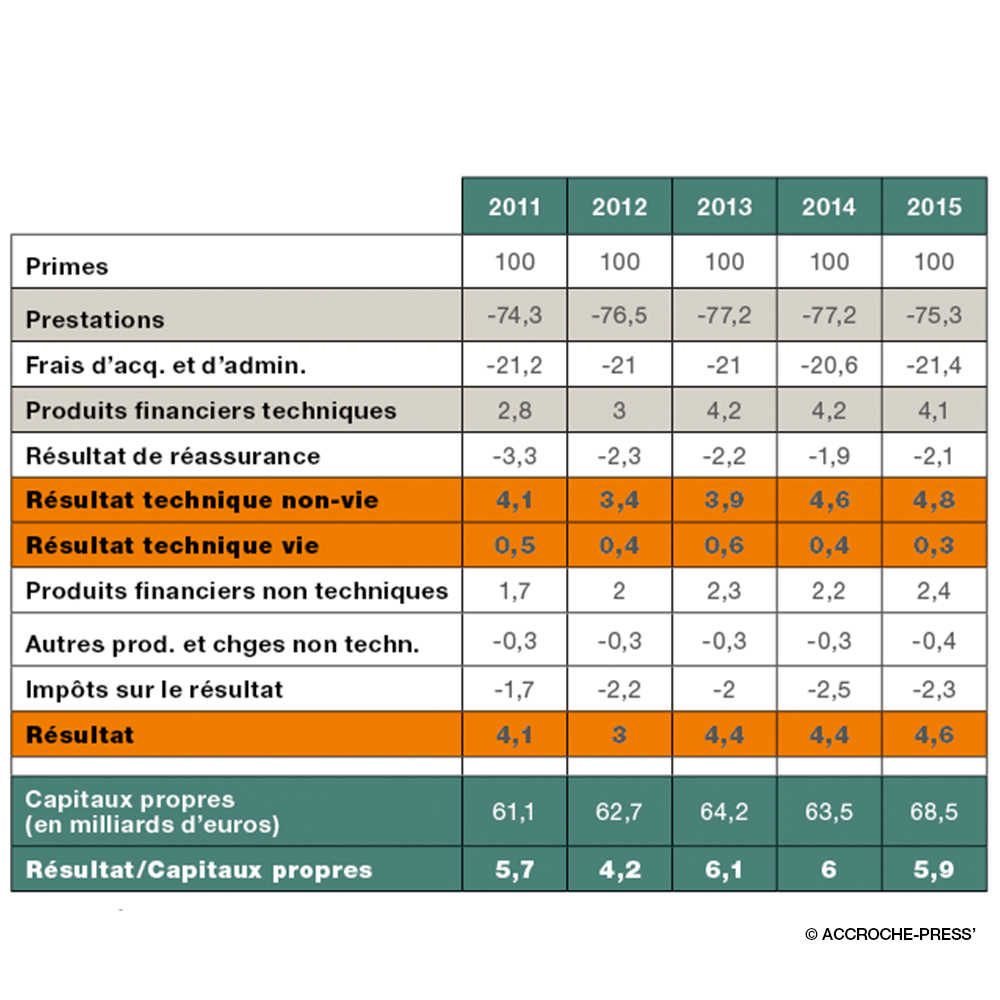

Compte de résultat simplifié en non-vie (en % des primes)

* L’année 2011 est moins représentative dans la mesure où elle constitue un point bas lié à la crise de la zone euro (restructuration de la dette grecque, chute du marché actions), comme en témoigne le niveau plus faible des produits financiers cette année-là, à 26,6 % des primes.

Source : États prudentiels CRTV, CRTDV, CRNT. Les tableaux et les graphiques de cet article sont issus, sauf information contraire, du document « La situation des principaux organismes d’assurance en 2015 », ACPR, septembre 2016.

L’assurance-vie toujours en tête

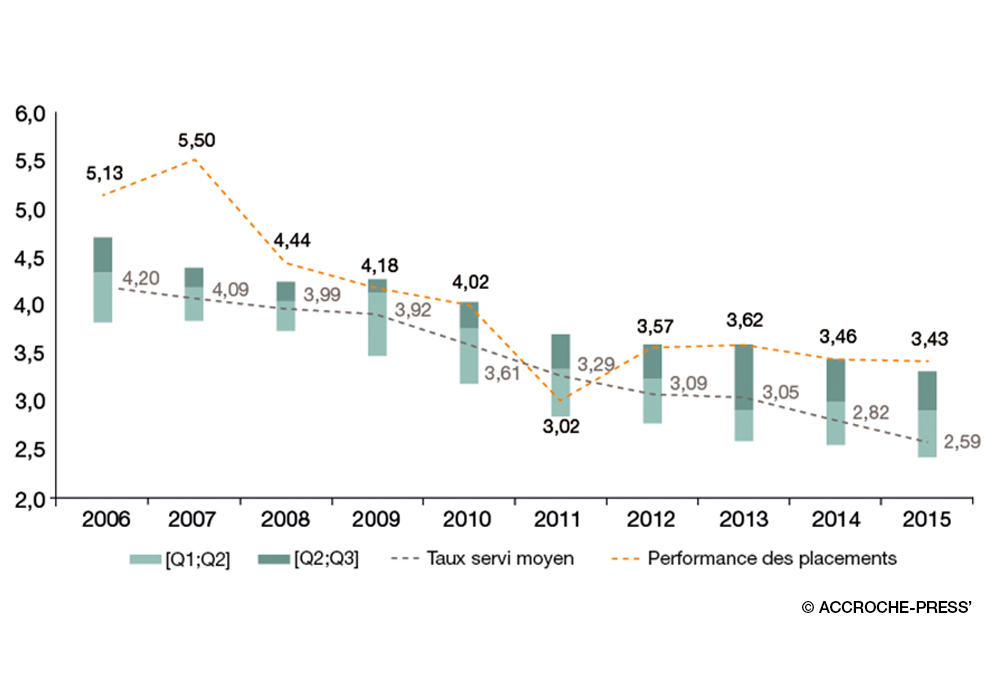

L’assurance-vie, qui représente les deux tiers de l’activité du secteur (4) « reste le principal contributeur aux résultats des assureurs », rappelle Benoît Valleaux, actuaire qualifié IA et analyste financier chez Natixis. Le résultat technique en vie se trouve par ailleurs sur une pente ascendante, passant de 4,4 % à 5,1 % du chiffre d’affaires entre 2012 et 2015. « Après la crise des dettes souveraines de 2010-2011, les assureurs ont pu reconstituer leur résultat financier grâce à l’appréciation des marchés actions. Ils ont parallèlement fait évoluer leur mix produit vers les contrats en unités de compte », observe Philippe Foulquier. Les compagnies ont continué à répercuter la baisse des taux à leurs clients et elles profitent toujours d’un différentiel positif entre leurs placements et le taux servi aux assurés : 3,43 % contre 2,59 %, en 2015.

Le tableau est toutefois loin d’être parfait. Une lecture attentive montre que le résultat non technique a joué un rôle non négligeable dans l’amélioration de la marge nette entre 2012 et 2015. Surtout, le résultat net de 5,3 milliards d’euros s’avère extrêmement modeste au regard des encours en assurance-vie, qui atteignaient 1 585 milliards d’euros à la fin 2015.

L’origine du problème est connu : les contrats en euros, qui représentent environ 80 % de l’encours, sont plombés par la faiblesse des taux d’intérêt, conséquence de la politique accommodante mise en œuvre par la BCE depuis bientôt dix ans. « Les assureurs investissent dans des obligations dont les taux de rendement sont inférieurs au taux moyen du stock », diagnostique Benoît Valleaux. Pendant ce temps, les titres les plus rémunérateurs arrivent, eux, progressivement à maturité. Le PDG de Scor, Denis Kessler, actuaire agrégé IA, estimait déjà en 2014 que cette situation « ruine peu à peu le secteur de l’assurance et de la réassurance ». Une inquiétude partagée par l’ACPR, qui enjoint les compagnies à faire preuve « de la plus grande modération dans la fixation des taux de revalorisation de leurs contrats d’assurance afin de maintenir leur viabilité dans la durée (5) ».

Les contrats euros présentent un autre inconvénient : leur capital est garanti et assorti d’un taux minimum. « Ce sont les contrats les moins rentables en termes de ROE. C’est pourquoi les assureurs poussent les contrats en unités de compte, dont la marge est plus élevée », décrypte Benoît Valleaux.

Taux servis aux assurés et performance des placements (en %)

Source : États prudentiels C1V3. La mesure des performances est définie en quartiles (Q). En dessous de Q1, on trouve le premier quartile (les 25% les « moins performants »). Au-dessus de Q3, on trouve le quatrième quartile (les 25% les « plus performants »). Q2 est la médiane.

Les contrats en unités de compte ont représenté 84 % de la collecte nette en 2016. Par exemple, chez Axa France, « grâce à la promotion de la gestion pilotée et à des innovations produits comme les OPCI Selectiv’Immo (qui permettent d’investir dans l’immobilier), nous avons porté à 36 % la part des unités de compte dans le chiffre d’affaires en 2016 », se félicite le directeur financier Amaury de Warenghien.

Des marges sous la pression de la concurrence en non-vie

L’assurance non-vie, dont les profits sont moins corrélés au résultat financier, est logiquement moins exposée à la faiblesse des taux. Elle est toutefois confrontée à cet autre défi, structurel celui-là, qu’est l’intensité de la concurrence. Pour preuve, l’étude annuelle de l’ACPR recense plus de 600 organismes sur ce marché, soit 160 assureurs non-vie, 85 assureurs mixtes, 37 institutions de prévoyance et 327 mutuelles santé. La concurrence concerne notamment « les catégories à déroulement court (automobile, dommages aux biens des particuliers et dommages corporels), qui présentent des barrières à l’entrée moins élevées », précise le régulateur. Au global, l’assurance non-vie présente un ratio combiné globalement élevé, à 98,4 % – mais il est supérieur à 100 % dans certaines activités comme l’automobile et la RC construction – tandis que le taux de rendement de ses placements atteint 3,6 %. Elle dégage un résultat net équivalant à 4,6 % des primes et « une rentabilité satisfaisante dans de nombreuses branches au regard de son coût en fonds propres Solvabilité II », juge Philippe Foulquier.

Assurance santé individuelle versus assurance collective

L’assurance santé-prévoyance est le segment qui connaît la plus forte progression en termes de chiffre d’affaires. En 2016, les cotisations ont bondi de 4,6 %, contre 1,5 % en assurance dommages. « Dans ce domaine, la croissance de l’encaissement est bien supérieure à celle du PIB, une conséquence du vieillissement de la population et de l’augmentation du coût de la santé », rappelle Marc-Philippe Juilliard, analyste senior chez S&P Global Ratings.

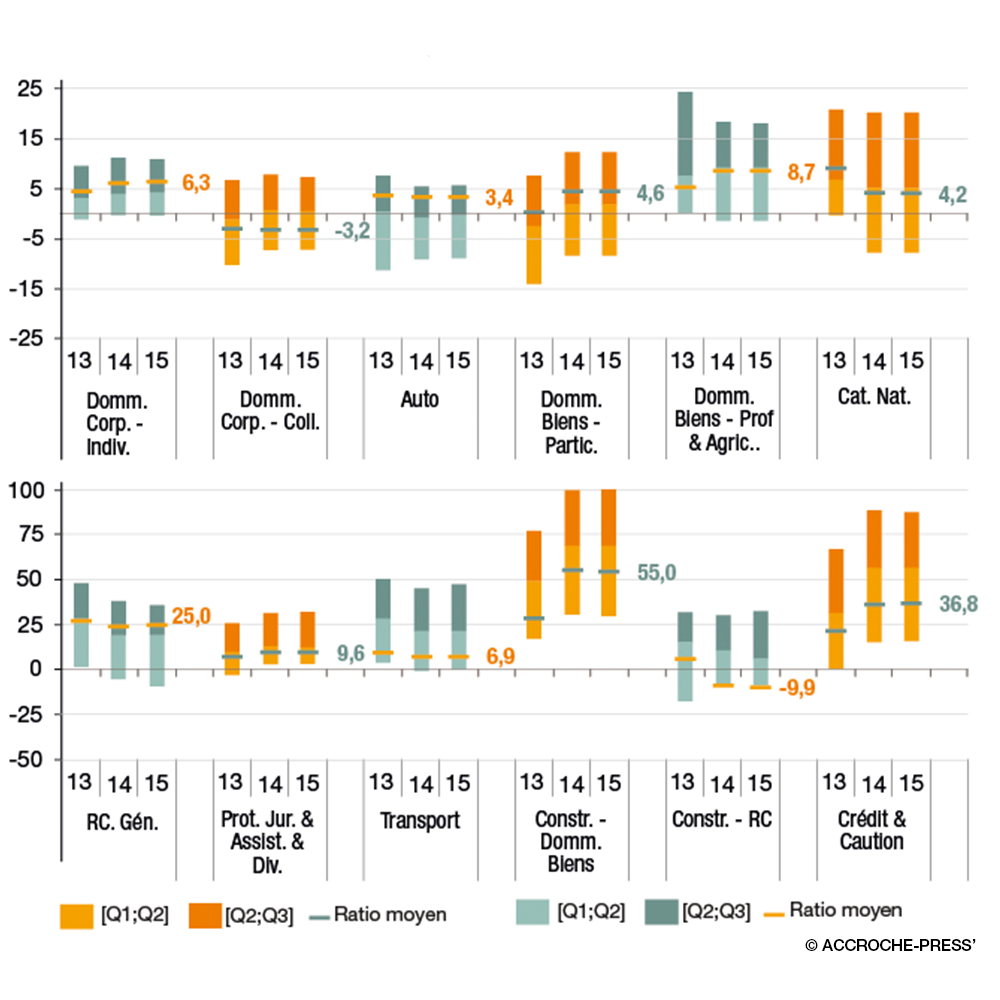

En termes de rentabilité, toutefois, deux mondes cohabitent. L’assurance individuelle et l’assurance collective affichent en effet des performances radicalement différentes : en 2015, le résultat technique représentait 6,3 % du chiffre d’affaires pour la première, contre - 3,2 % pour la seconde.

Depuis, l’assurance santé collective, traditionnellement moins rentable que l’individuelle, a vu son modèle bouleversé et la concurrence ravivée par l’entrée en vigueur de l’accord national interprofessionnel (ANI) en 2016. « Certains acteurs ont souhaité grignoter des parts de marché, il y a eu une pression à la baisse sur les prix », constate Benoît Valleaux. Une pression telle que l’ACPR sonne l’alarme. « L’assurance collective de dommages corporels, intimement liée aux résultats d’appels d’offres depuis la généralisation de la complémentaire santé dans le cadre de l’ANI et la fin des clauses de désignation, est structurellement négative sur les trois dernières années », s’inquiète ainsi le superviseur.

Malgré tout, la bonne nouvelle est l’augmentation du nombre total d’assurés. Ainsi, en 2016, la hausse des cotisations a été portée par la forte croissance en santé collective (+15 %), pénalisée en partie seulement par une baisse des contrats en santé individuelle (-4 %). Étant donné que l’ANI propose un panier de soins réduit, « les assureurs font valoir l’intérêt de souscrire une offre surcomplémentaire, en collectif ou en individuel », décrypte en outre Marc-Philippe Juilliard. Les opportunités commerciales existent donc encore, comme l’illustre le cas d’Axa France : « Nous déployons des offres segmentées en assurance santé individuelle pour mieux répondre aux besoins des seniors et des professionnels », nous explique le directeur financier Amaury de Warenghien.

Résultats techniques (en % du chiffre d’affaires)

Source : États prudentiels C1.

Des performances contrastées en assurance dommages

L’assurance dommages se concentre sur trois activités principales : l’automobile, l’habitation et les biens professionnels. Ce pôle a connu une profonde mutation en vingt ans. « À la fin des années 1990, les marchés financiers, actions et obligations, offraient des rentabilités très élevées pouvant aller au-delà de 10 %. Le modèle économique était alors focalisé sur la collecte de primes d’assurance dommages dont le placement générait la rentabilité. La dimension de risque assurance matérialisée par le résultat technique était reléguée au second plan et les ratios combinés étaient à trois chiffres sans créer la moindre inquiétude », relate Philippe Foulquier. L’éclatement de la bulle Internet et la baisse des taux dans les années 2000 ont totalement changé la donne. « L’activité purement financière n’apportant plus suffisamment de rentabilité, les sociétés d’assurance se sont concentrées à nouveau sur leur cœur de métier et se sont focalisées sur l’objectif de réduire sensiblement le ratio combiné, en dessous de 100 % », poursuit l’expert, qui ajoute : « les sinistres de grande ampleur viennent régulièrement dissuader les acteurs de pratiquer le dumping sur les prix ». À l’image des inondations qui ont touché la France l’été dernier.

Si les fondamentaux sont donc devenus plus sains, les marges techniques des assureurs restent sous pression, dans un marché saturé qui croît à peine plus vite que le PIB (les primes n’ont augmenté que de 1,5 % en 2016, d’après la FFA). « Le taux d’équipement en voitures et en logements plafonne, la matière assurable n’augmente plus significativement », reconnaît Marc-Philippe Juilliard. Ce marché est par ailleurs plus volatil que l’assurance-vie. Il est soumis en particulier aux aléas climatiques : les inondations de 2016, par exemple, ont coûté aux assureurs 1,3 milliard d’euros, un record depuis que la statistique existe (1982). En outre, la loi Hamon a accru la concurrence entre les acteurs : le nombre de « switchers » a progressé de 17 % en 2015.

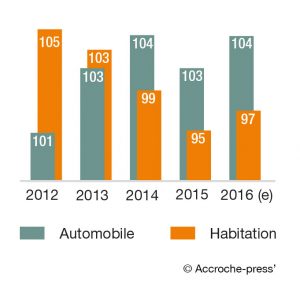

Dans le détail, l’assurance auto, qui fait office de « produit d’appel pour beaucoup d’acteurs », d’après Marc-Philippe Juilliard, a été le théâtre d’une intensification de la concurrence ces dernières années, avec une présence accrue des bancassureurs et des « pure players » du web. Le phénomène, amplifié par la loi Hamon, ne devrait pas améliorer les ratios combinés, qui se trouvent déjà au-dessus de 100 % et se sont dégradés l’an dernier, à 104 %, plombés par la hausse des accidents de la route et par l’augmentation du coût moyen des accidents matériels – liée à la sophistication des véhicules. Bilan des courses, « la rentabilité technique finale (de l’activité auto) est assurée en grande partie par les produits financiers techniques et, dans une moindre mesure, par la réassurance », pointe l’ACPR.

Le ratio combiné s’est également détérioré l’an dernier du côté de l’assurance habitation, en raison des inondations et de l’effet de la loi Hamon sur la concurrence, donc sur le niveau des primes. La situation est toutefois meilleure car le ratio combiné a fortement diminué en quatre ans, passant de 105 % à 97 %. « Cela traduit un mouvement de discipline du marché, qui se livre une concurrence moins acharnée », interprète Marc-Philippe Juilliard. « L’assurance habitation est moins concurrentielle que l’assurance auto », confirme Gontran Peubez, actuaire certifié IA et directeur conseil industrie financière chez Deloitte.

Au final, ce sont des activités de niche, plus minoritaires en termes de chiffre d’affaires, qui affichent les marges les plus attrayantes, à l’image de la protection juridique ou de l’assurance emprunteur. En particulier, l’assurance dommages pour les biens des professionnels (PME, professions libérales et agriculteurs), qui pèse environ 7 % des primes en non-vie, génère un résultat technique élevé représentant 8,7 % de son chiffre d’affaires. « Contrairement à l’automobile ou à l’habitation, qui sont des commodités, il s’agit là de produits plus personnalisés, qui attirent moins d’acteurs. Ce marché est davantage protégé de la concurrence d’acteurs en ligne », expose Benoît Valleaux.

Les ratios combinés dans les assurances auto et habitation

Source : Bilan de l’année 2016 et perspectives 2017, FFA 2016.

La chasse aux coûts se poursuit

Rappelons enfin que les profits futurs des compagnies d’assurances dépendront aussi de leur capacité à maîtriser leurs coûts administratifs et commerciaux, de manière transversale. Le groupe CNP Assurances, par exemple, se targue d’une action volontariste en la matière et a affiché lors de ses derniers résultats annuels une forte amélioration de son coefficient d’exploitation, qui est passé de 44,6 % à 39,3 % entre 2012 et 2016. Le numéro deux du secteur s’est par ailleurs engagé dans un programme d’excellence opérationnelle. « Il y a une opportunité à saisir pour les assureurs en raison des nombreux départs à la retraite dans leur back-office. Ils peuvent réduire de 30 à 40 % leurs coûts de gestion grâce à des économies sur les dépenses de personnel », estime Christophe Quesne, président de Kapia-RGI. La robotisation du secteur est en marche. Prenant pour base le potentiel d’automatisation de chaque fonction, le cabinet McKinsey table ainsi sur une diminution de 25 % des emplois dans l’assurance d’ici à 2025. L’impact sur la structure de coûts sera colossal.

Assurance emprunteur,

un créneau lucratif

Les indices de concentration le démontrent, le marché de l’assurance emprunteur reste largement entre les mains des groupes bancaires. Ce secteur dégage ainsi des marges substantielles. D’après l’ACPR, le résultat technique de cette activité s’élevait à 36,8 % du chiffre d’affaires en 2015*, un ratio huit fois plus élevé que la moyenne de l’assurance non-vie (4,8 %). C’est en outre l’activité dont le ratio combiné s’est le plus amélioré en 2015, passant de 75,4 % à 68,7 %. Le législateur est toutefois en train de changer la donne. La loi Hamon de 2014 permet aux emprunteurs de changer d’assureur pendant les douze premiers mois de leur période de remboursement. Un amendement proposé par le sénateur Martial Bourquin ajoute, pour les offres de prêt émises à partir de mars 2017, un « droit de substitution annuel » du contrat d’assurance. Ces dispositions propices à la concurrence devraient à la fois profiter aux assureurs non bancaires et ramener les marges à des niveaux moins attractifs.

* « La situation des principaux organismes d’assurance en 2015 », ACPR.

Notes et éclairages

Notes et éclairages

1. « La situation des principaux organismes d’assurance en 2015 », ACPR, https://lc.cx/wb9R.

2. FFA, « Bilan de l’année 2016 et perspectives 2017 », https://lc.cx/wb9R.

3. « Quelles solutions pour le secteur de l’assurance face à l’environnement de taux bas en Europe ? », EDHEC Business School, novembre 2016, https://lc.cx/wEkg.

4. 135 milliards d’euros de cotisations en 2016 sur un total de 210 milliards, d’après la FFA.

5. « Situation d’un échantillon de groupes d’assurance actifs en France à fin 2015 », ACPR, https://lc.cx/wEMN.